AG,科创板IPO|污泥处理企业国泰环保冲刺科创板,客户集中度较高恐“埋雷”

发表时间:2024-09-20 | 作者:米乐

焦点提醒:科创板IPO|污泥处置企业国泰环保冲刺科创板,客户集中度较高恐“埋雷”

科创板IPO|污泥处置企业国泰环保冲刺科创板,客户集中度较高恐“埋雷” 来历 :本钱邦传媒2021-01-07

1月6日,本钱邦得悉,杭州国泰环保科技股分无限公司(以下简称:国泰环保)的科创板IPO申请已在近日获上交所受理,国信证券股分无限公司担负保荐机构。

图片来历:上交所网站

国泰环保是专业处置污泥处置、成套装备发卖与水情况生态修复的高新手艺企业,经由过程多源污泥深度脱水与多元化措置操纵系列手艺的延续研发与项目实践,实现了研发功效的财产化。

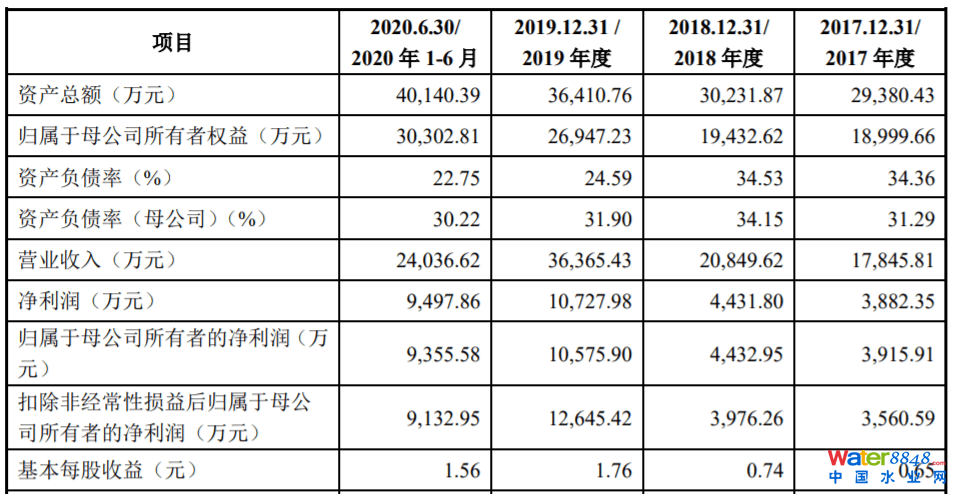

2017年至2020年上半年,国泰环保别离实现停业收入1.78亿元、2.08亿元、3.64亿元、2.40亿元;实现归母净利润3,915.91万元、4,432.95万元、1.06亿元、9,355.58万元。

图片来历:国泰环保招股书

国泰环保选择《上海证券买卖所科创板股票上市法则》第2.1.2条第(一)款的上市尺度:估计市值不低在人平易近币10亿元,比来两年净利润均为正且累计净利润不低在人平易近币5,000万元,或估计市值不低在人平易近币10亿元,比来一年净利润为正且停业收入不低在人平易近币1亿元。

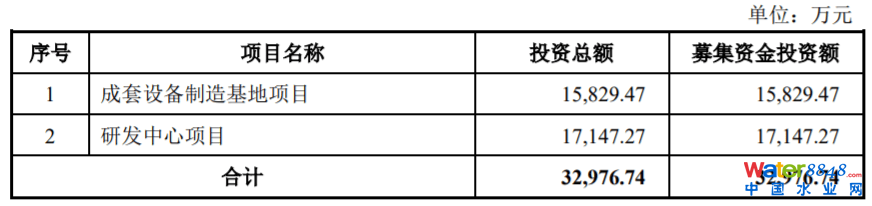

据招股书,国泰环保本次刊行股分数目不低在公司刊行后股分总数的25%,且不跨越2,000万股。公司本次拟召募资金总额约为3.30亿元,扣除刊行费用后,将全数用在投资成套装备制造基地项目、研发中间项目。

图片来历:国泰环保招股书

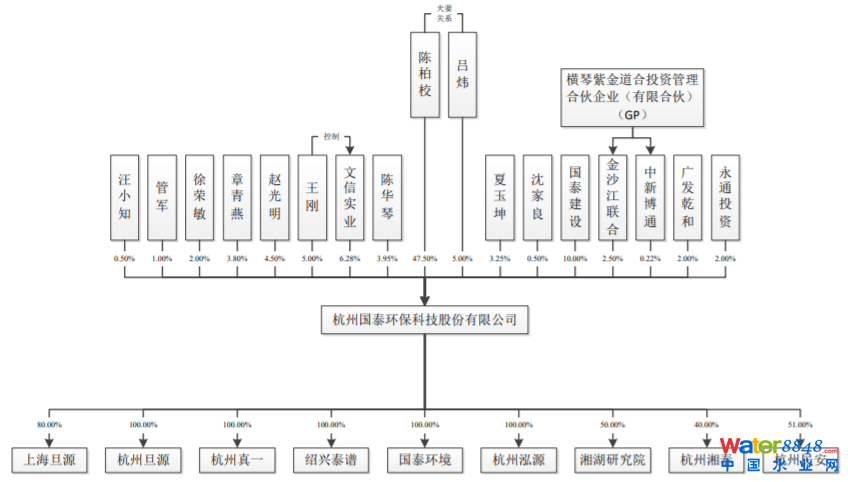

陈柏校间接持有国泰环保47.50%的股权,为公司控股股东、现实节制人。

图片来历:国泰环保招股书

本次科创板IPO,国泰环保坦言具有以下风险:

(一)营业模式的风险

陈述期内,国泰环保实现污泥处置办事收入别离为1.72亿元、1.92亿元、2.98亿元和1.62亿元,收入增加首要系公司现有运营项目办事的污水处置厂提标革新、污水处置量上升或项目办事规模扩年夜使AG����APP其领受处置其他污水处置厂污泥量增添而至。今朝,公司新增污泥处置项目标展开尚处在洽商阶段。影响公司现有污泥处置营业延续性的外部前提首要包罗业主的污泥处置需求量和脱水干泥后续措置操纵路子等,具体以下:

1、公司污泥处置项目范围效益阐扬的风险

污泥运营项目标满负荷运转有益在阐扬项目最好经济效益。为保障污泥处置项目标平安不变运转,项目首要举措措施均设置备用系统与备机,并设置装备摆设全进程的废气搜集处置等环保举措措施与职业卫生举措措施;同时为确保焦点手艺保密需要,非论污泥处置项目范围巨细,国泰环保对项目运营中部门要害职务进行需要的岗亭隔离,人员设置装备摆设较为齐全。但运营项目标污泥处置范围素质由项目办事业主单元的污泥处置需求决议,如项目没法到达经济范围的污泥量与公道的价钱,公司将面对效益降落乃至呈现吃亏等景象。

2、脱水干泥后续措置操纵路子的风险

经国泰环保深度脱水减量化与不变化处置后的脱水干泥还是固体废料,需进行后续措置操纵才能实现污泥的无害化或资本化。若脱水干泥后续措置操纵路径不顺畅,脱水干泥将没法获得实时消纳,会对公司污泥处置范围形成必然影响。是以,公司营业开辟地点地域和周边需具有响应范围的脱水干泥后续措置单元或公司可以或许获批在本地自行投资扶植污泥燃烧项目。如没法保障后续措置路径通顺,公司将面对营业展开迟缓或没法进行的风险。

(二)客户集中度较高的风险

陈述期内,国泰环保前五年夜客户收入占停业收入的比例别离为91.06%、89.14%、94.09%和95.34%。公司客户集中度较高,首要缘由系:一方面,公司今朝范围相对较小,尚处在快速成长阶段,需要集中劣势资本争夺扶植更多年夜型或高标杆项目;另外一方面,公司客户首要为年夜型污水处置厂,其凡是由处所当局依法授权以水务团体等为代表的处所国有公共事业单元为主体进行投融资和运营,致使下流客户集中度较高。因为公司的客户集中度较高,若客户的污泥处置需求降落或改换污泥处置办事供给商,将会对国泰环保的延续盈利能力发生晦气影响。

(三)手艺进级迭代的风险

国泰环保所处的污泥处置行业是当前环保行业的热门,属在手艺稠密型行业。跟着国度对情况庇护的日趋正视,对污泥处置措置的要求不竭提高,国表里良多环保企业、科研院所都在延续加年夜污泥处置措置新手艺的研发力度。

公司紧密亲密存眷行业手艺成长,正视研发,可是若公司不克不及正确、实时地进级迭代更加有用的手艺以顺应市场转变趋向,则公司的手艺可能面对市场合作力下降的风险,从而会对将来盈利能力发生晦气影响。

头图来历:图虫

转动声明:本文为本钱邦原创资讯,转动请说明出处和作者,不然为侵权。

焦点提醒:科创板IPO|污泥处置企业国泰环保冲刺科创板,客户集中度较高恐“埋雷”

科创板IPO|污泥处置企业国泰环保冲刺科创板,客户集中度较高恐“埋雷” 来历 :本钱邦传媒2021-01-07

1月6日,本钱邦得悉,杭州国泰环保科技股分无限公司(以下简称:国泰环保)的科创板IPO申请已在近日获上交所受理,国信证券股分无限公司担负保荐机构。

图片来历:上交所网站

国泰环保是专业处置污泥处置、成套装备发卖与水情况生态修复的高新手艺企业,经由过程多源污泥深度脱水与多元化措置操纵系列手艺的延续研发与项目实践,实现了研发功效的财产化。

2017年至2020年上半年,国泰环保别离实现停业收入1.78亿元、2.08亿元、3.64亿元、2.40亿元;实现归母净利润3,915.91万元、4,432.95万元、1.06亿元、9,355.58万元。

图片来历:国泰环保招股书

国泰环保选择《上海证券买卖所科创板股票上市法则》第2.1.2条第(一)款的上市尺度:估计市值不低在人平易近币10亿元,比来两年净利润均为正且累计净利润不低在人平易近币5,000万元,或估计市值不低在人平易近币10亿元,比来一年净利润为正且停业收入不低在人平易近币1亿元。

据招股书,国泰环保本次刊行股分数目不低在公司刊行后股分总数的25%,且不跨越2,000万股。公司本次拟召募资金总额约为3.30亿元,扣除刊行费用后,将全数用在投资成套装备制造基地项目、研发中间项目。

图片来历:国泰环保招股书

陈柏校间接持有国泰环保47.50%的股权,为公司控股股东、现实节制人。

图片来历:国泰环保招股书

本次科创板IPO,国泰环保坦言具有以下风险:

(一)营业模式的风险

陈述期内,国泰环保实现污泥处置办事收入别离为1.72亿元、1.92亿元、2.98亿元和1.62亿元,收入增加首要系公司现有运营项目办事的污水处置厂提标革新、污水处置量上升或项目办事规模扩年夜使AG����APP其领受处置其他污水处置厂污泥量增添而至。今朝,公司新增污泥处置项目标展开尚处在洽商阶段。影响公司现有污泥处置营业延续性的外部前提首要包罗业主的污泥处置需求量和脱水干泥后续措置操纵路子等,具体以下:

1、公司污泥处置项目范围效益阐扬的风险

污泥运营项目标满负荷运转有益在阐扬项目最好经济效益。为保障污泥处置项目标平安不变运转,项目首要举措措施均设置备用系统与备机,并设置装备摆设全进程的废气搜集处置等环保举措措施与职业卫生举措措施;同时为确保焦点手艺保密需要,非论污泥处置项目范围巨细,国泰环保对项目运营中部门要害职务进行需要的岗亭隔离,人员设置装备摆设较为齐全。但运营项目标污泥处置范围素质由项目办事业主单元的污泥处置需求决议,如项目没法到达经济范围的污泥量与公道的价钱,公司将面对效益降落乃至呈现吃亏等景象。

2、脱水干泥后续措置操纵路子的风险

经国泰环保深度脱水减量化与不变化处置后的脱水干泥还是固体废料,需进行后续措置操纵才能实现污泥的无害化或资本化。若脱水干泥后续措置操纵路径不顺畅,脱水干泥将没法获得实时消纳,会对公司污泥处置范围形成必然影响。是以,公司营业开辟地点地域和周边需具有响应范围的脱水干泥后续措置单元或公司可以或许获批在本地自行投资扶植污泥燃烧项目。如没法保障后续措置路径通顺,公司将面对营业展开迟缓或没法进行的风险。

(二)客户集中度较高的风险

陈述期内,国泰环保前五年夜客户收入占停业收入的比例别离为91.06%、89.14%、94.09%和95.34%。公司客户集中度较高,首要缘由系:一方面,公司今朝范围相对较小,尚处在快速成长阶段,需要集中劣势资本争夺扶植更多年夜型或高标杆项目;另外一方面,公司客户首要为年夜型污水处置厂,其凡是由处所当局依法授权以水务团体等为代表的处所国有公共事业单元为主体进行投融资和运营,致使下流客户集中度较高。因为公司的客户集中度较高,若客户的污泥处置需求降落或改换污泥处置办事供给商,将会对国泰环保的延续盈利能力发生晦气影响。

(三)手艺进级迭代的风险

国泰环保所处的污泥处置行业是当前环保行业的热门,属在手艺稠密型行业。跟着国度对情况庇护的日趋正视,对污泥处置措置的要求不竭提高,国表里良多环保企业、科研院所都在延续加年夜污泥处置措置新手艺的研发力度。

公司紧密亲密存眷行业手艺成长,正视研发,可是若公司不克不及正确、实时地进级迭代更加有用的手艺以顺应市场转变趋向,则公司的手艺可能面对市场合作力下降的风险,从而会对将来盈利能力发生晦气影响。

头图来历:图虫

转动声明:本文为本钱邦原创资讯,转动请说明出处和作者,不然为侵权。

上一篇:库博,加拿大Stelco Inc.公司重启Nanticoke高炉 下一篇:库博,印度钢厂呼吁国内铁矿石贸易减税至5%